Retraite des femmes : Comment réduire l’écart et optimiser vos droits ?

- Antony Luypaert

- 9 mars

- 4 min de lecture

À l’occasion de la Journée Internationale des Droits des Femmes, il est essentiel de mettre en lumière un sujet encore trop souvent tabou : l’inégalité des pensions. En France, l’écart de pension entre les hommes et les femmes avoisine encore les 40 % (hors réversion).

Pourtant, des dispositifs existent pour protéger les carrières féminines. En tant que consultant retraite, notre rôle est de vous aider à actionner ces leviers pour une fin de carrière sereine.

Maternité et éducation : Ne perdez pas vos trimestres

La naissance d'un enfant n'est pas neutre pour votre future retraite. Le système prévoit des majorations de durée d'assurance :

4 trimestres au titre de la maternité

4 trimestres au titre de l'éducation (répartissables entre les parents pour les enfants nés après 2010, mais souvent attribués par défaut à la mère).

Le conseil de l'expert : Vérifiez dès maintenant sur votre relevé de carrière (RIS) que ces trimestres sont bien comptabilisés. Une simple omission peut décaler votre âge de départ à taux plein ou minimiser le montant de votre pension.

Le défi du temps partiel : Gare au "prorata du plafond"

Beaucoup de femmes optent pour un temps partiel pour concilier vie familiale et professionnelle. Si valider 4 trimestres par an reste accessible (il suffit de cotiser sur 150 fois le SMIC horaire), le vrai piège est ailleurs : la proratisation du Plafond de la Sécurité Sociale (PASS).

Le point technique : Si vous travaillez à 80 %, votre plafond de cotisation est réduit de 20 %. Résultat ? Vous basculez plus vite en "Tranche 2" pour vos cotisations Agirc-Arrco. À salaire égal, une femme à temps partiel peut ainsi acquérir moins de points de retraite complémentaire qu'une femme à temps plein.

La solution Ma Retraite Parfaite : Négociez avec votre employeur la surcotisation sur la base d'un temps plein. Cela vous permet de valider des droits identiques à une carrière complète malgré votre réduction d'activité.

La réversion : Un filet de sécurité indispensable

En cas de décès du conjoint, la pension de réversion permet de toucher une partie de sa retraite. C'est un sujet complexe car les conditions (âge, ressources, mariage) varient selon les régimes (CNAV, Agirc-Arrco, Libéraux). Voir notre article sur le sujet.

Stratégies d'optimisation : Le rachat de trimestres et le PER

Si votre carrière présente des "trous", le rachat de trimestres (VPLP) peut être une stratégie gagnante pour éviter une décote permanente. Par ailleurs, l'ouverture d'un Plan Épargne Retraite (PER) permet de constituer un complément de revenu tout en bénéficiant d'un avantage fiscal immédiat ou à la sortie.

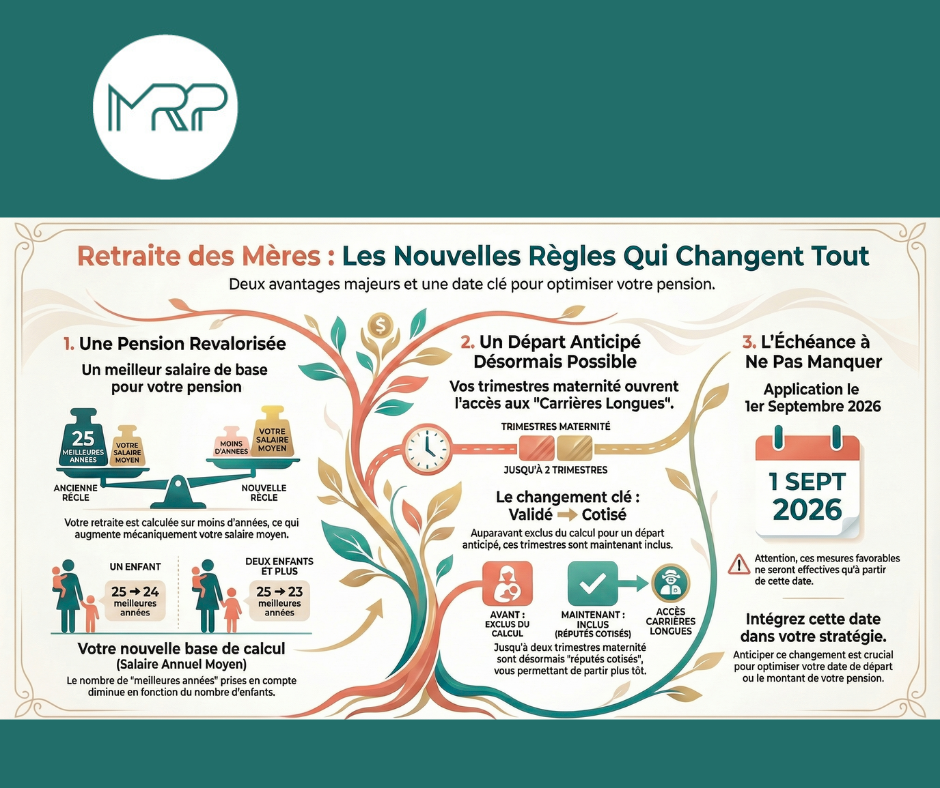

Nouveautés majeures de la LFSS 2026 pour les mères

1. Carrière Longue : Les trimestres "Enfants" enfin comptabilisés

C’est une petite révolution pour les femmes ayant commencé à travailler tôt. Jusqu’à présent, les trimestres de majoration pour enfant (MDA) n'étaient pas toujours pris en compte pour un départ anticipé "Carrière Longue".

Ce qui change : À partir du 1er septembre 2026, vous pourrez intégrer jusqu'à 2 trimestres liés à vos enfants (maternité, éducation ou adoption) pour atteindre le seuil requis du dispositif carrière longue.

L’impact : Plus de 13 000 femmes (notamment celles nées après 1970) pourraient ainsi partir 1 à 2 ans plus tôt que prévu.

2. Un mode de calcul du "Salaire Annuel Moyen" plus juste

Pour calculer votre retraite de base, on retient normalement vos 25 meilleures années. Mais les interruptions de carrière pour élever des enfants font souvent chuter cette moyenne.

La nouveauté 2026 : Un décret prévoit de réduire le nombre d'années prises en compte pour les mères de famille afin de neutraliser les "petites années".

1 enfant : Calcul sur les 24 meilleures années.

2 enfants et plus : Calcul sur les 23 meilleures années.

L’impact : Une pension de base mécaniquement plus élevée, car on élimine les salaires les plus faibles liés aux temps partiels ou aux pauses professionnelles.

Conclusion : Ne subissez plus votre retraite, pilotez-la !

L’optimisation de la retraite des femmes ne doit plus être une variable d'ajustement, mais une véritable stratégie de fin de carrière. Entre la gestion des trimestres d'éducation, le piège technique du prorata du plafond et les opportunités offertes par la LFSS 2026, chaque détail compte pour sécuriser votre futur niveau de vie.

Les chiffres le prouvent : une femme qui anticipe peut gagner plusieurs centaines d'euros de pension mensuelle et avancer son départ de plusieurs mois, voire années. En cette Journée Internationale des Droits des Femmes, le plus beau cadeau que vous puissiez vous faire est de reprendre le pouvoir sur vos droits.

🚀 Passez à l'action avec Ma Retraite Parfaite

Vous avez un doute sur votre relevé de carrière ? Vous vous demandez si vous êtes éligible aux nouveaux dispositifs de la LFSS 2026 ?

Ne restez pas dans l'incertitude :

Réalisez votre diagnostic gratuit : Utilisez notre simulateur mis à jour avec les dernières réformes.

Prenez rendez-vous avec un expert : Nos consultants analysent votre parcours unique pour détecter chaque trimestre manquant et optimiser votre stratégie de rachat ou de surcotisation.

🎁 Offre spéciale "Mois des femmes"

Parce que nous croyons que l'expertise doit être accessible à toutes, Ma Retraite Parfaite s'engage concrètement :

Bénéficiez de -20% sur votre Audit Retraite jusqu’à la fin du mois !

Ne restez pas dans l'incertitude face aux nouvelles réformes :

Récupérez vos trimestres oubliés (maternité, éducation, carrières hachées).

Analysez l'impact réel de la LFSS 2026 sur votre date de départ.

Optimisez vos revenus futurs grâce à nos conseils en surcotisation et rachat.

Offre valable exclusivement pour les audits réservés jusqu'au 31 mars 2026.

Commentaires