Retraite 2026 : Ce qui change vraiment !

- Antony Luypaert

- 5 janv.

- 3 min de lecture

L’année 2025 s’est refermée sur une note décisive. Le 16 décembre dernier, la Loi de Financement de la Sécurité Sociale (LFSS) pour 2026 a été définitivement adoptée. Entre suspensions de réformes et nouveaux calculs, le paysage de la retraite s'éclaircit enfin, offrant des opportunités d'optimisation inédites pour certaines générations.

Chez Ma Retraite Parfaite, nous avons décortiqué ces textes pour vous proposer une vision sereine et stratégique de votre fin de carrière.

1. Revalorisation des pensions : un souffle de sérénité

La crainte d'un gel total est écartée. Dès le 1er janvier 2026, les pensions de base (CNAV, Fonction publique, ASPA) progressent de 0,9%. Bien que modérée, cette hausse préserve l'essentiel.

À noter : Cette revalorisation sera effective sur votre virement de février 2026 (avec effet rétroactif). En revanche, les pensions Agirc-Arrco restent stables cette année, faute d'accord entre les partenaires sociaux.

2. Suspension de la Réforme : Quel impact réel sur votre date de départ ?

C’est le point qui suscite le plus d’interrogations. La suspension des mesures de la réforme de 2023 jusqu’en 2028 change la donne pour les assurés proches de la retraite. Concrètement, l'âge et la durée de cotisation sont "gelés" ou réduits pour plusieurs générations.

Voici le récapitulatif précis de vos nouveaux droits pour 2026 :

Année de naissance | Age de départ et nombre de trimestres pour le taux plein |

1964 | 62 ans et 9 mois (170 trimestres) |

Janv. à Mars 1965 | 62 ans et 9 mois (170 trimestres) |

Avril à Déc. 1965 | 63 ans (171 trimestres) |

1966 | 63 ans et 3 mois (171 trimestres) |

1967 | 63 ans et 6 mois (172 trimestres) |

1968 | 63 ans et 9 mois (172 trimestres) |

L'analyse de l'expert MRP :

Cette suspension est une opportunité stratégique. Par exemple, pour une personne née début 1965, le gain est double : elle part 6 mois plus tôt tout en ayant besoin de 2 trimestres de moins.

Attention : Si vous avez déjà racheté des trimestres sur la base de la réforme de 2023, la donne change. Une analyse de la rentabilité de vos rachats est indispensable pour ne pas avoir investi "pour rien".

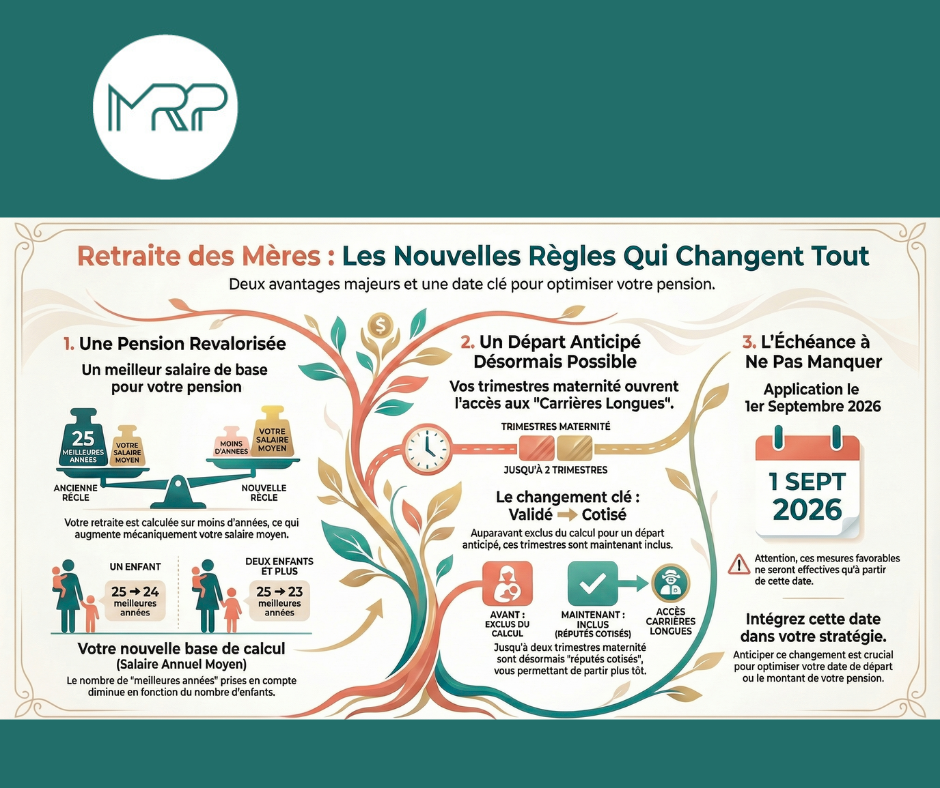

3. Mères de famille : Un nouveau mode de calcul plus équitable

Le PLFSS 2026 introduit une mesure de justice sociale majeure pour les salariées du privé, les indépendantes et les agricultrices.

Le principe du "23 ou 24 meilleures années" : Au lieu de calculer votre retraite sur les 25 meilleures années, le système en exclura les moins bonnes.

1 enfant : Calcul sur les 24 meilleures années.

2 enfants ou plus : Calcul sur les 23 meilleures années.

Le gain financier : En écartant les années de temps partiel ou de salaires plus faibles liés à l'éducation des enfants, vous pouvez espérer un gain allant jusqu'à 600 € par an.

4. Carrières longues : L'intégration des trimestres "Enfants"

C’était une demande de longue date. Désormais, pour les départs anticipés "carrière longue", les trimestres liés à la naissance ou à l'éducation des enfants sont pris en compte dans la limite de 2 trimestres. Cette mesure permet à de nombreuses femmes de débloquer un départ anticipé qu'elles pensaient inaccessible.

5. Alerte stratégique : La réforme du Cumul Emploi-Retraite (2027)

Si 2026 est une année de répit, 2027 sera celle de la restriction. Le gouvernement souhaite durcir les conditions de cumul avant 67 ans.

Ce qui change : Un plafonnement strict des revenus d'activité. Au-delà d'un certain seuil (estimé à 7 000 €/an), votre pension sera réduite de moitié par rapport au dépassement.

Notre recommandation "Expert" : Si vous prévoyez de liquider votre retraite pour reprendre une activité, faites-le avant le 31 décembre 2026. Vous resterez sous l'empire des règles actuelles, beaucoup plus protectrices.

🛡️ Checklist : Vos actions prioritaires pour 2026

Vérification du relevé de situation individuelle (RIS) : Avec la suspension de la réforme, les simulateurs officiels peuvent mettre du temps à se mettre à jour. Ne vous fiez pas uniquement aux chiffres automatiques.

Étude de rachat de trimestres : Avec l'âge légal gelé à 62 ans et 9 mois, le coût d'un rachat de trimestres peut redevenir rentable très rapidement.

Analyse de la fiscalité : Vérifiez si la revalorisation de 0,9% ne vous fait pas basculer dans une tranche de CSG supérieure.

Conclusion : Ne subissez pas, anticipez.

La législation de 2026 est un mélange complexe de bonnes nouvelles immédiates et de restrictions futures. Dans ce labyrinthe administratif, l'erreur est humaine, mais elle coûte cher.

Vous avez un doute sur votre date de départ ou votre montant de pension ? Nos consultants experts vous accompagnent pour transformer ces nouvelles lois en opportunités financières.

Le conseil de "Ma Retraite Parfaite" : L'adoption définitive de ces mesures confirme que la stratégie de retraite ne s'improvise pas. Un départ décalé de seulement 3 mois peut parfois représenter une différence de plusieurs dizaines de milliers d'euros sur l'ensemble de votre retraite.

Commentaires